ביוני האחרון, בעיצומו של משבר הקורונה, אישרה ועדת הכספים, ברוב קולות, את בקשתו של ראש הממשלה נתניהו שלא לגבות ממנו את המס שנדרש לשלם בין השנים 2010 -2017.

מי שדחף את הפטור, כך שיחול לא רק על ענייניו הציבוריים של נתניהו, אלא גם על הוצאות פרטיות – כמו על הבריכה בוילה הפרטית בקיסריה – היה ח״כ מיקי זוהר, יד ימינו של רה״מ. זוהר אז כי "הם רוצים להפוך את רה"מ לנכה כלכלי, הוא צריך לתפקד בלי לחשוב איך יגמור את החודש".

זה היה השלב האחרון במהלך שהחל כבר ביולי 2018, אז ביקש ח"כ מיקי זוהר (הליכוד) להעניק לרה"מ, בנימין נתניהו פטור ממס לכל ההוצאות הנלוות שלו בבית הפרטי. כשעבר אז החוק, אמר זוהר במליאת הכנסת כי: "ראש הממשלה, יש לו בית בקיסריה במקרה הזה, שבסופו של דבר אין ביכולתו הכלכלית, יחסית לשכר שהוא מקבל, להחזיק את הבית הזה".

האמת היא שפרט לוילה בקיסריה, ולמעון הרשמי בו מתגורר נתניהו אבל נמצא בבעלות המדינה – לנתניהו יש עוד שתי דירות בירושלים, פטרון שממן אותו בקיסריה ואת דירת השגריר שעדיין רשומה על שמו במנהטן – דירה שמסיבה לא ברורה, 35 שנה אחרי שנרכשה ונרשמה על שמו של נתניהו, עדיין לא עברה לבעלות המדינה.

גם לאחר שהחוק שונה ב-2018, ופטר את רה״מ באופן חוקי מתשלום מס על כל ההטבות שלו, לנתניהו זה לא הספיק. הוא ביקש פטור ממס על ההוצאות שלו – גם רטרואקטיבית.

עד אז היה אמור נתניהו לשלם מס אך במשרד רה"מ לא דאגו לעשות זאת, עד שבג״ץ קבע, בעקבות עתירה שהגיש עו"ד שחר בן מאיר, כי על המשרד לפעול לפי החוק. החוק תוקן אבל רשות המיסים הנפיקה לנתניהו שומת מס שהגיעה לכמיליון שקל על שמונה השנים שקדמו לתיקון. אם חובת המס עצמה היא בגובה שכזה, ניתן רק לדמיין את גובה ההוצאות שהעמיס נתניהו על הציבור.

המשבר הכלכלי ומאות אלפי המובטלים לא גרמו לנתניהו למצמץ כששיגר את ממלא מקום מקום מנכ"ל משרד רה"מ, רונן צור, לדרוש את תיקון החוק ואת ביטול חוב המס שלו. חלק מהחוב אכן היה בשל הוצאות ושידרוגי אבטחה, ולכן ביטולו דווקא ראוי, אבל חלקו, כן, היה גם על המים בבריכה. וכך, בשיטת הערבוב של האישי עם הציבורי פטרה ועדת הכספים את נתניהו ממס על ההוצאות האישיות. פטור שהוערך בוועדה בכ-600 אלף שקל.

הנימוק המרכזי של זוהר, שחזר על עצמו לאורך השנים האחרונות, הוא שכוונתו היא רק להשוות את התנאים של ראש הממשלה לנשיא.

לכן, רגע לפני סיום חג סוכות, חג המעונות הזמניים, וארבעה חודשים מאז החלטת ועדת הכספים בנושא חזרנו שישים שנה אחורה במנהרת הזמן – נברנו בארכיון כדי לגלות איך התגלגל הפטור ממס לנשיא מאז ועד היום. בדרך גילינו שפעם גם המשכורת של הנשיא היתה פטורה ממס, אבל אז עוד אף אחד לא דמיין לעצמו ראשי ממשלה שמחזיקים וילה בקיסריה ודירות נוספות, והנשיא התגורר בביתו הפרטי ולא ב״משכן״.

אבל קודם דיסקליימר:

למרות שחלקנו היינו מעדיפים לשלם על הארוחות שלנו מכספנו, זה אך הגיוני שהמדינה תממן את הוצאות רה"מ במעון הרשמי. יותר מכך, אם ראש הממשלה מעוניין לבלות את סופי השבוע בביתו הפרטי, במקרה הזה בקיסריה, טוב שהמדינה תתאים ותממן סידורי אבטחה לבית ואולי אפילו תשלם הוצאות מסויימות הנגזרות מהיותו רה"מ.

הבעיה שנתניהו דרש (וקיבל) שהציבור יממן לו את כלל ההוצאות, ללא הפרדה בין הוצאות פרטיות לאלו הציבוריות שנגזרות מתפקידו. כך יוצא שבמשך שנים אנו סופגים על חשבוננו גם את הוצאות הבריכה בקיסריה, שיפוצים שונים בבית הפרטי ומי יודע מה עוד.

הטענה של נתניהו, באמצעות שלוחיו, היא ש"ככה זה אצל הנשיא". הוא צודק. ההבדל הוא שבית הנשיא מוכן לפרסם את המידע על ההוצאות הפרטיות בעוד לשכת רה"מ מסתירה, במכוון, את הנתונים מהציבור.

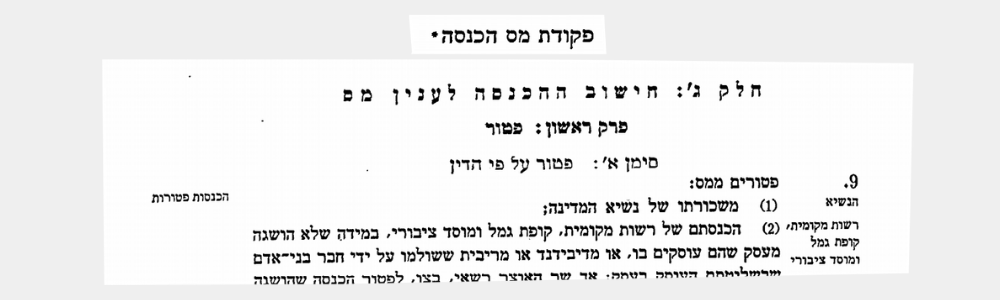

המקור לפטור שקיבל הנשיא ממס הכנסה מעוגן בפקודת המיסים (חלק ג'). נכון להיום, הנשיא פטור מ"תשלומים, שירותים וטובות הנאה המשתלמים או הניתנים מאוצר המדינה לנשיא או לנשיא לשעבר או לשאיריו בקשר למילוי תפקידו כנשיא, למעט משכורת וקצבה".

אבל לא תמיד זה היה כך.

1961 – האיזכור הראשון שמצאנו לפטור ממס שניתן לנשיא המדינה היה בפקודת המיסים משנת 1961. שם נכתב כי משכורתו של נשיא המדינה פטורה ממס.

ומה לגבי ההטבות והשירותים שמקבל הנשיא?

מן הדיונים במליאה משנת 1988 (אליהם נגיע בהמשך) אפשר ללמוד כי גם השירותים וההטבות היו פטורים ממס, אבל יש הבדל אחד: הנשיאים הראשונים המשיכו להתגורר בבתיהם הפרטיים גם כשכיהנו בתפקיד. הנשיא הראשון, חיים ויצמן המשיך להתגורר בביתו ברחובות והמדינה חייבה אותו לקבל משכורת סמלית. כך גם הנשיא השני יצחק בן צבי שביקש להמשיך להתגורר בביתו אליו הוסיפה המדינה שני צריפים כדי שניתן יהיה לקיים במקום את פעילותו הציבורית. לפני כשבע שנים פורסמו מסמכים מהם עולה כי במשך עשור סרב בן צבי לכל העלאה בשכרו.

1967 – לקראת מועד ההצבעה בכנסת האם להאריך את כהונתו של הנשיא השלישי זלמן שזר בתפקיד, עלתה לדיון סוגיית הפנסיה של הנשיא. הכנסת בקשה לפטור גם את הפנסיה של הנשיא ממס, וההצעה התקבלה.

עד אז זה כנראה לא הטריד אף אחד מאחר ושני הנשיאים הראשונים, הרצוג ובן צבי, נפטרו במהלך כהונתם. במהלך הדיון על הצעת החוק במליאת הכנסת אמר ח״כ ישראל קרגמן (המערך): "פקודת מס הכנסה פוטרת את משכורתו של נשיא המדינה ממס הכנסה, ובהתחשב בכך נקבע גם שיעור משכורתו של הנשיא. והנה בבואה, לאחרונה, לקבוע גמלאות לנשיא ולשאיריו, נתנה ועדת הכספים דעתה לעובדה כי פקודת מס הכנסה אמנם פוטרת ממס את משכורת הנשיא, אך אינה דנה כלל בגמלה. מאחר שהגמלה היא פונקציה של המשכורת, יש צורך להחיל גם עליה את הפטור הקיים".

השינוי עבר ללא התנגדות בקריאה הטרומית ובקריאה הראשונה, ופה אחד בקריאה השניה והשלישית.

1988 – הנשיא השישי חיים הרצוג ביקש לשלם מיסים אבל גם העלאת שכר.

"על דעת כל חברי ועדת הכספים אנחנו מציעים לבטל את הפטור ממס הכנסה לנשיא המדינה", אמר חיים רמון (המערך) במליאה, בדצמבר 1987 כשעלתה ההצעה בקריאה הטרומית. יו״ר המליאה, ח״כ אליעזר שוסטק, שאל האם זה מקובל גם על הנשיא? ורמון השיב לו כי "דבר זה נעשה אחרי התייעצות עם הנשיא. על דעתו, ומתוך מחשבה שאין איש במדינת ישראל. שיש מקום לפטור אותו ממס הכנסה. הנשיא עצמו מבקש לשמש דוגמה בעניין זה, בעיקר כאשר אנחנו שומעים על התחמקויות מתשלום מס, על העלמות מס ועל התרבות ההון השחור. אנחנו מבקשים לבטל את הפטור הזה והנשיא ישלם מס הכנסה משכרו. אשר ישולם לו על פי החלטת ועדת הכספים".

כשהגיע החוק לקריאה ראשונה, הציגה ח״כ עדנה סולדר (המערך) את נוסח התיקון לפטור ממס לנשיא, שנמצא בתוקף עד היום: "תשלומים, שירותים וטובות הנאה המשתלמים או הניתנים מאוצר המדינה לנשיא או לנשיא לשעבר או לשאיריו בקשר למילוי תפקידו כנשיא, למעט משכורת וקצבה". עד אז לנשיא היה פטור גורף ממס, כולל ההטבות והשכר, ועל פי ההצעה של סולדר הפטור יחול רק על ההטבות והשירותים.

באותה נשימה סולדר ביקשה גם להעלות את שכרו של הנשיא. היא הציעה שהוועדה תקבע כי משכורתו של הנשיא תהיה גבוהה בשקל אחד ממשכורתו של נשיא בית המשפט העליון. המשמעות: העלאת השכר תהיה גבוהה יותר מאשר המס שעל הנשיא לשלם.

אז עלה אל הדוכן ח״כ דן תיכון (הליכוד) ואמר את מה שיהדהד כיום גם חבר הכנסת מיקי זוהר: למה רק הוא? תיכון הזהיר כי אחרי שיבואו ויעלו את השכר לנשיא יבוא גם נשיא בית המשפט העליון ויבקש להשוות את התנאים:

"מעתה ואילך נפתחת כנראה תיבת פנדורה, וכשהנשיא יפרוש הוא יקבל פנסיה של 100% בסך של 5,579 ש"ח (כ-29 אלף שקל במחירים של היום, ע.ב.), ואילו נשיא בית המשפט העליון יקבל רק פנסיה בשיעור של כ-70%. אני לא צריך לומר לכם שקרוב לוודאי שנשיא בית המשפט העליון יפנה בעתיד הקרוב, ואולי כבר פנה אתמול או היום, ויבקש להשוות את תנאי הפנסיה שלו לתנאי נשיא המדינה… אחריו יבקשו זאת כל חברי בית המשפט העליון. ובזאת תיפתח בעיה שלא נוכל לעמוד מולה. אני תומך בעשיית צדק לנשיא. אבל אני גם תומך בסגירה הרמטית של העניין: אין יוצא ואין נכנס, מדובר רק בנשיא המדינה. עם כל הכבוד לנשיא בית המשפט העליון. הוא לא יוכל להיכלל באותה קטגוריה. יש לי ספק האם נהיה די חזקים לענות בשלילה לנשיא בית המשפט העליון".

בדיון שהתקיים אז בוועדה, התגלעה מחלוקת על גובה השכר אך בגלל חשש לפתוח את הסוגיה בפורום רחב, סגרו את הנושא בין ראשי הסיעות: הנשיא ישלם מס אך שכרו יהיה גבוה בשקל משכר נשיא ביהמ"ש והפנסיה שלו תגיע ל 70% ולא ל-100%. הצעת החוק עברה פה אחד. ומאז ועד היום המצב נשאר זהה. (רוצה להרחיב? כאן ניתן למצוא את הליך החקיקה המלא)

*

זה הגיוני וראוי שהנשיא וראש הממשלה יהיו פטורים מתשלום מס על זכויות שהם מקבלים בעת מילוי תפקידם. אבל לא ייתכן שכל הנושא הזה יתנהל בחוסר שקיפות תוך ערבוב העניינים הפרטיים של נבחרי הציבור הרמים ביותר במדינה עם תפקידם הציבורי. אם מחר יחליט טייקון בעל נכסים, דירות ובניינים בכל הארץ להתמודד בבחירות – האם עלינו לממן את הוצאות מעונותיו הפרטיים?

תגובה אחת

אני לא מסכים לדעה שהובעה בכתבה. לדעתי זה לא ראוי ולא הגיוני לפטור ממס אף אחד, כולל נשיא המדינה, ראש הממשלה וכיו"ב, ממס באופן כללי. הם צריכים לשלם מס על הטבות, על שכר, על פנסיה וכו' בדיוק כמו כל אחד אחר במדינה.

מעבר לזה הכתוב כאן חשף בעיה עתיקה, אך לא התייחס אליה. משום מה תמיד כשמבקשים להשוות תנאים, הבקשה היא להשוות לזה שתנאיו טובים יותר. לדעתי הגיע הזמן לעשות את ההפך – למשל במקום לפטור ממס את ראש הממשלה, בדומה לנשיא, צריך לחייב במס את הנשיא וכך להשוות את תנאיו לראש הממשלה. ידוע לי ש"הרעת תנאים" היא בעייתית, בין השאר מבחינה משפטית. לכן אפשר לחוקק שהרעת התנאים תחול על האדם הבא שיהיה בתפקיד.

באופן דומה אפשר "להרע" תנאים גם לשאר עובדי הציבור, ע"י השוואת תנאי העסקתם לתנאי הציבור הרחב.