| משה קאשי |

בכלכלה יש חוק ברור אחד – אין ארוחות חינם. לכל החלטה כלכלית יש תועלת ובצידה עלות. לכל החלטה של הממשלה בקשר להתנהלות הכלכלית של יש משמעות: כמה כסף מוציאים? איך מחלקים אותו? מאיפה מביאים את הכסף – ממיסים? אם כן, אילו סוגי מיסים? אולי באמצעות חובות? לכל אחת מהדרכים הללו יש תופעות לוואי חיוביות ושליליות. מבחינה כלכלית, אנחנו יודעים שהחלטה היא גרועה כשתופעות הלוואי של ההחלטות הללו גורמות יותר נזק מתועלת.

לפיכך, כאשר אתם נתקלים במאמר העוסק רק בתופעות הלוואי השליליות או החיוביות של החלטה פיסקאלית, דעו לכם – המאמר מתאר יותר את השקפת העולם הכלכלית של הכותב, מאשר את המציאות הכלכלית בפועל. תחת כלל אצבע זה נופל לטעמי הטור שפורסם לאחרונה בשקוף תחת הכותרת "בחירות 2019: הגירעון שאסור לנו להתעלם ממנו" שממשיך ושואל "למה הגירעון בתקציב המדינה צריך להדאיג אותנו?"

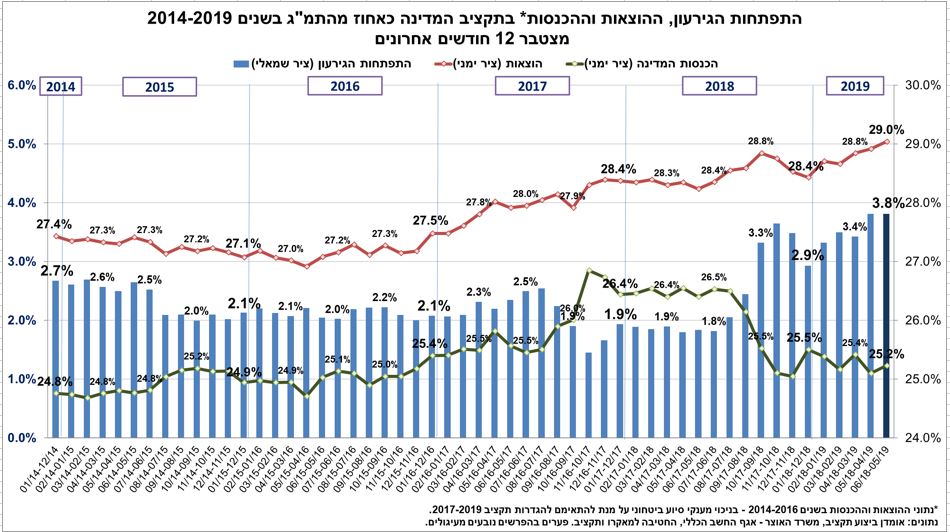

תחילה פותח המאמר בנתון מדאיג: "2019 היא השנה הראשונה מאז 2003 (!) שבה המדינה בגירעון כבר בחודש ינואר" – נתון שלא מלמד אותנו על המציאות בפועל. אסביר: הגירעון מתבסס על תזרים המזומנים של הממשלה בהסתכלות על 12 חודשים אחורה. הסיבה לגירעון ההיסטורי הגדול בחודש ינואר, נעוצה ברובה בעובדה שקצב הוצאות המשרדים על פני שנת 2019 לא דומה לקצ על פני שנת 2018.

ב-2019, שיעור גבוה יותר מההוצאות בוצע בשליש הראשון של השנה, כולל תשלום של 1.7 מיליארד שקל לקרנות הפנסיה הוותיקות. כלומר: הגירעון שנמדד בינואר 2019 כלל בתוכו הוצאות של תקופה ארוכה מ-12 חודשים. לכן, במידה ולא יתרחשו אירועי משמעותיים בלתי צפויים, צפויה התמתנות בשיעורי הגידול של הוצאות המשרדים בהמשך השנה וכך גם בהיקף הגירעון.

המאמר, ממשיך ומציין כי "קרן המטבע העולמית וארגון ה-OECD פרסמו את החשש שלהם מהכיוון אליו הולכת הכלכלה הישראלית". תחילה נציין כי אף אחד מהארגונים לא פרסם "חשש מהכיוון אליו הולכת הכלכלה הישראלית" – אלא רק את התחזית שלהם לגבי הגירעון הממשלתי. הקוראים מוזמנים לעיין בהודעה שפרסמה קרן המטבע העולמית.

שני הארגונים לא פרסמו כל חשש, כי אין סיבה לחשש. מצבה הפיסקאלי של מדינת ישראל מבחינת החוב הממשלתי הוא מהטובים ביותר בין מדינות ה-OECD. יחס החוב-תוצר של ממשלת ישראל ב-2018 עומד על 59.4% – נמוך מהגבול העליון הנקבע באמנת מאסטריכט (60%). "מאסטריכט", נזכיר, היא אמנה של האיחוד האירופי מ-1992 שקבעה כי יחס החוב-תוצר של מדינות לא יעלה על 60%. אמנת מאסטריכט הוחלפה בהמשך על ידי אמנת ליסבון (2007), שם כבר לא נקבעה תקרה ליחס חוב-תוצר. אולם, ישראל המשיכה לדבוק ביעד המחמיר וכן השיגה אותו. רק לשם השוואה, אפילו גרמניה לא עומדת ביעד הזה.

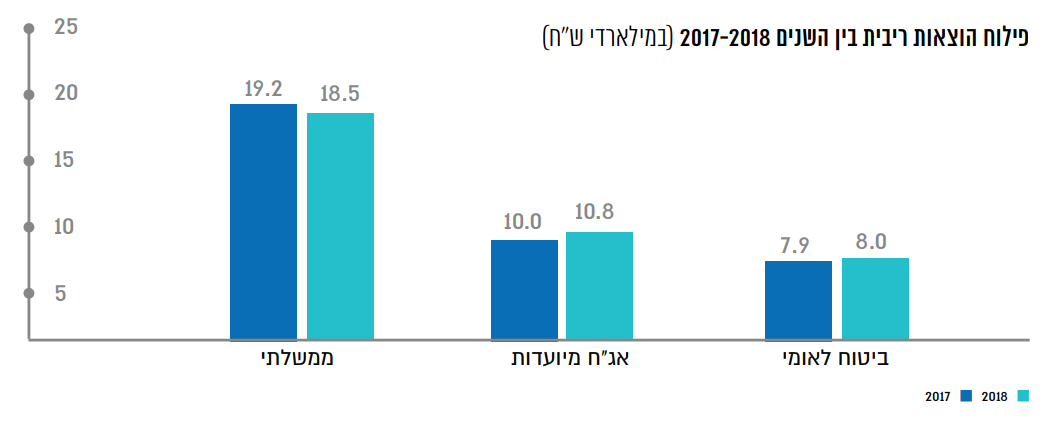

לאחר מכן הכותב עוסק בהוצאות הריבית וכמה הן גבוהות ביחס להוצאות אחרות בתקציב: "תשלומי הריבית לבדם אחראים על לא פחות מ-9.9 אחוזים מהתקציב של 2019". ההיקש המתבקש הוא – הגדלת החוב משמעותה הגדלת ההוצאה לתשלומי הריבית על חשבון בריאות, חינוך וביטחון.

אבל האמת שונה. 51% מהוצאות הריבית הינן בגין אג"ח מיועדות, הנושאות ריבית מועדפת של 4.86% פלוס מדד. רק כדי לסבר את האוזן, מי שרוצה לקנות אג"ח זהה בבורסה יצטרך להסתפק בריבית של 0.67% פלוס מדד, בלבד. במילים אחרות: הממשלה לווה כסף מקרנות הפנסיה שלנו ומשלמת ריבית מאוד גבוהה, יחסית לריבית שהייתה משלמת אילו הייתה לווה בשוק ההון.

תשלומי הריבית שהממשלה משלמת על החוב, מועברים ישירות לחסכונות הפנסיה של הציבור ולביטוח לאומי. בנוסף, כמעט מחצית (48%) מהאג"ח הממשלתי מוחזק בקרנות הפנסיה של כולנו. כך יוצא, שכ-75% מהוצאות הריבית שמשלמת מדינת ישראל חוזרים אל תושבי מדינת ישראל כרשת ביטחון פנסיוני ואף מושקעים במשק לאורך השנים.

להבנתי, אין הוצאה אזרחית טובה מזאת. בכלל, תשלומי הריבית על החוב הממשלתי (בניכוי אג"ח מיועדות) נמצאים במגמת ירידה מתמדת מאז 2013 – מ-38.4 מיליארד שקל ירדנו ל-29.4 מיליארד שקל ב- 2018. גם משקל תשלומי הריבית מסך תקציב המדינה וביחס לתוצר ירד. את כל הנתונים הנ"ל ניתן למצוא בדו"ח השנתי של יחידת ניהול החוב הממשלתי.

עובדה נוספת שנעלמת מהמאמר היא, שעיקר הגידול בגירעון, ביחס לתוצר, נבע מירידה בהכנסות ולא מפריצה של מסגרת התקציב (ראה גרף 3). הסתרה של נתון זה מקלה על הכותב לתלות את הסיבה לגירעון בהוצאות שאינם מתיישבות עם תפיסת העולם הכלכלית שלו. ניתן לנהל דיון האם התועלת בתוכנית "מחיר למשתכן" עולה על העלות, אבל דיון זה צריך להתקיים בתוך המסגרת של חלוקת המשאבים של הממשלה ולא במסגרת תכנון הגירעון השנתי. כנ"ל לגבי התוספת לגמלאי המשטרה.

לקראת סוף המאמר, הכותב חוזר על האזהרה שלא הייתה מצד קרן המטבע העולמית לגבי "ערעור הביטחון העולמי בכלכלה הישראלית" ומפני הורדת דירוג האשראי של החוב הממשלתי – צעד ש"יגרום לכך שנצטרך לשלם יותר כסף על ההלוואות שלנו, ואולי נמצא את עצמנו עם הוצאות ריבית אפילו יותר משמעותיות".

בפועל, האמון של השווקים הפיננסים במדיניות הכלכלית של הממשלה בישראל רק גבר בחצי שנה האחרונה, זאת למרות עליית הגירעון ביחס לתוצר.

האמון נבע מרמת הריביות הנמוכה בה נסחרות אגרות החוב של מדינת ישראל. הריבית, מהווה אינדיקציה לאמון המשקיעים ביכולתה של ישראל לשרת את החוב. ככל שאמון המשקיעים גבוה יותר כך הריביות נמוכות יותר. בחצי שנה האחרונה, התשואה הנומינלית לפדיון על אג"ח ממשלת ישראל רשמה ירידה 58 נק' בסיס – מרמה של 2.42% בדצמבר 2018 לרמה נמוכה של 1.8% ביוני 2019. לא רחוק מרמה שנרשמה באפריל 2015 (1.73%), אז הגירעון הממשלתי עמד על 2.1% תוצר.

לשם השוואה, התשואה כיום על אג"ח ממשלת ארה"ב לאותה תקופה עומד על 2%. כלומר, מדינת ישראל לווה כסף בריבית נמוכה ממשלת ארה"ב. משמעות הדבר היא, שהמשקיעים המלווים כסף למדינות, מעניקים סבירות גבוהה יותר שישראל תחזיר את החוב מאשר ממשלת ארה"ב. וזאת שוב, למרות העלייה בגירעון הממשלתי ביחס לתוצר.

בפסקת הסיום, לאחר שהכותב פירט רק את כל ההשלכות הרעות לכך ש"התקציב המשותף שלנו נמצא במינוס הולך וגדל" הוא מתפנה לספק לנו את הפתרונות שכרוכים בהם רק השפעות חיוביות – קיצוצים, התייעלות וטיפול הגירעון. אפשרות של העלאת מיסים לא מובאת כאן כפיתרון, ואני רק יכול לנחש שלדידו של הכותב, לפתרון הזה יש רק תופעות לוואי שליליות.

ההוצאה הממשלתית נקבעת על פי שני כללים פיסיקאליים, כלל ההוצאה ויעד הגירעון (ראו פירוט בהמשך). אי-שם במהלך ההיסטוריה, משרד האוצר הכפיף את שני הכללים הללו להשגת המטרה של עמידה באמנת מאסטריכט. העמידה ביעד הנכסף, שננטש בינתיים אפילו על-ידי מנסחיו (ראו לעיל), הינו הישג מרשים לכלכלה הישראלית. אך אל לנו להתעלם מתופעות הלוואי של הרדיפה אחרי היעד המדובר, כפי שמרמז הפער בשיעור ההוצאה האזרחית בין ישראל לממוצע ה- OECD.

לסיכום דברי עד כה, ניתן לומר: אפשר להיות רגועים. איתנותו של המשק הישראלי והאמינות שמקנים כיום השווקים הפיננסיים למדיניותה של ממשלת ישראל הם הזדמנות לדיון מחדש בהיקף ההוצאה הממשלתית, בהרכבה ובמקורות המימון שלה.

אולם, אין בדברי כוונה להצדיק את הגידול בגירעון ואת העלייה הצפויה ביחס חוב-תוצר, אלא להראות שהדיון בנושא זה מתקיים על בסיס אקסיומות שלמדנו בקורס מבוא לכלכלה.

בעקבות שני המשברים האחרונים – משבר הסאב פריים בארה"ב (2008) ומשבר החוב באירופה (2011) – חל שינוי בתפיסת הגירעון הממשלתי כחוב שיש לנהל אותו תחת אמות מידה ויחסים פיננסים קפדניים. כיום, אפילו "מוניטריזם", הדוגל בצמצום ההוצאה הממשלתית עד למינימום האפשרי, רואה את הכלי פיסקאלי כלגיטימי בייצוב הפעילות במשק ובמקרים מסוימים מביעה תמיכה בהגדלת הגירעון הממשלתי במסגרת ה"מייצבים האוטומטיים".

לפיכך, הדיון סביב הגירעון הממשלתי וההתפתחות ביחס חוב-תוצר צריך להתחיל בראשונה באבחון מצב המשק הישראלי וכיוון התפתחותה של הפעילות הריאלית. הדבר חשוב שבעתיים לאור העובדה שהשימוש בכלי הריבית לוויסות הפעילות במשק מוצה עד תום.

המשך דיון המתנהל תוך התמקדות בחסרונות המהלכים שאינם מתיישבים עם השקפת העולם הכלכלית ו/או הפוליטית של הדובר, איננו תורם דבר למאמץ להיטיב עם העם.

*

משה קאשי הוא כלכלן בעל ותק של 12 שנים בשוק ההון. במשך 8 שנים היה אחראי תחום מחקר ואנליזה בחדר עסקאות ני"ע בבנק הבינלאומי. כיום עוסק בהערכת שווי חברות וייעוץ פיננסי עבור חברות ומשקיעים.

יש לך הערה? כתבו למשה!