מאז שהתחלתי לעבוד כעיתונאי בשקוף, חברים מאתגרים אותי עם שאלות בעמדתי לגבי נושאים שעל סדר היום: גיוס חרדים, פיצול במפלגות, קיצוצי תקציב רוחביים ועוד. תכל'ס אני נהנה מזה – אבל מרגיש צורך לקרוא ולהבין לעומק לפני שאני מביע את דעתי.

אחד הנושאים שעלה לאחרונה לדיון הוא "ועדת פישמן", או בשמה המלא: ועדת החקירה הפרלמנטרית להתנהלות המערכת הפיננסית בהסדרי אשראי ללווים עסקיים גדולים (קליט!). חבריי, שיודעים שאני מאמין בשוק חופשי ותחרות, הופתעו מתמיכתי בוועדה. כיצד, תהו, איש שמגדיר עצמו "ימין כלכלי" יכול לתמוך בהתערבות שכזו?

אז הלכתי ללמוד יותר לעומק. הבנתי שבפרספקטיבה היסטורית, התהליכים שאיפשרו הקמתו של שוק הון ישראלי מתפקד – הם שורה של ועדות ציבוריות והתערבות ממשלתית מקצועית.

אז בואו נצא למסע קצר כדי שתבינו מדוע (לדעתי) הוועדה הזו היא אחד הדברים הכי טובים שכנסת ישראל עשתה בקדנציה האחרונה:

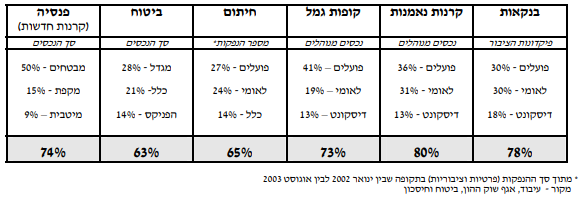

כבר בשנת 1995 הוקמה ועדת ברודט, על רקע "הריכוזיות הגבוהה, היחסית והמוחלטת" שאפיינו את המשק הישראלי. באותן שנים כוח הבנקים היה עצום. לצד הפעילות הבנקאית שאנחנו מכירים היום, גם קרנות הנאמנות, קופות הגמל, אחזקות בתאגידים ריאליים ועוד – רוכזו בידי הבנקים. רוכזו בידי מעטים. התחרות? מהם והלאה.

המצב הזה בעצם הוביל לניגוד עניינים מובנה: אם בנק מחזיק בחברה גדולה, משתלם לו להעמיד לרשותה הון ולמנוע כניסת מתחרים.

הוועדה (כלומר ההתערבות הממשלתית) החליטה לטפל בעניין והמליצה שבנקים לא יוכלו לשלוט בתאגידים ריאליים (לדוגמא: חברות מזון, מפעלים). כמו כן, המליצה הוועדה להפחית באופן הדרגתי את אחזקות הבנקים בתאגידים מסוג זה, כך שעד שנת 1998 – לא יהיה בנק שיחזיק יותר מ-20% באף תאגיד ריאלי.

בדו"ח הוועדה מדהים בדיעבד לקרוא איך שמות הטייקונים השתנו – אך הפירמות נשארו זהות: "מומלץ שבנק הפועלים יחויב למכור את מלוא אחזקותיו באחד משני הקונצרנים הגדולים – 'כור' או 'כלל' […] וכי המכירה לא תהיה לאחד התאגידים הגדולים במשק […] IDB, החברה לישראל".

לסיכום: עד הוצאת התאגידים הגדולים מידי הבנקים, רוב המשק נשלט על-ידי מספר קטן של אנשים ושום מהלך כלכלי משמעותי לא יכול היה להתקיים בלעדיהם. לדוגמה: אם פלוני היה מעוניין להקים חברת גז בשנות ה- 90, סביר שהיה מתקשה לקבל אשראי. מדוע? כי מספר הגופים מהם היה יכול לקבל אשראי היה מצומצם ובעלי ניגוד אינטרסים: בנק הפועלים החזיק בתאגיד כלל, שהחזיק במקביל בחברת סופרגז.

חשוב להדגיש: אפשר להתווכח ברמה התיאורטית איך השוק היה מתפתח אילולא היו חוקים והגבלות מלכתחילה, אבל במציאות אי-אפשר לדעת. גם בשוק חופשי טהור חברות ענק עלולות לבלוע מתחרים ולהקים חסמי כניסה. בסוף, רווחת הציבור נפגעת אם התחרות נפגעת – בין אם בגלל התערבות ממשלתית ובין אם בגלל דחיקת תחרות על ידי גופים עסקיים.

הוועדה הבאה ששווה לציין היא ועדת בכר, שפרסמה את מסקנותיה בשנת 2004. מטרת הוועדה "להביא תוך שנים ספורות להפחתת הריכוזיות בשוק ההון ולצמצום ניגודי העניינים המובנים בפעילותם של המתווכים הפיננסיים. להערכתנו, מדובר בשלב ראשון בפתיחת שוק ההון לתחרות, שתתרום ליעילות בפעילות המשקית הריאלית".

הדבר המרכזי ביותר שעשתה הוועדה, להבנתי, הוא הוצאת קופות הגמל וקרנות הנאמנות מידי הבנקים. כלומר: אף שהוציאו משליטת הבנקים תאגידים ריאליים (מפעלים, חנויות וכו') – הם עדיין שלטו ברוב הכסף שמסתובב במשק. הפועלים, לאומי ודיסקונט שלטו בבנקאות, בקרנות הנאמנות ובקופות הגמל. הוועדה חייבה גם על הדרך את בנק הפועלים למכור את בנק אוצר החייל.

בנוסף, הוועדה הפרידה בין הרישיון לייעץ לגבי מוצרים פנסיונים ופיננסיים לבין הרישיון לשווק אותם. עד אותו רגע, אדם היה הולך לבנק ופוגש פקיד שמנסה למכור לו מניות או קרן נאמנות. בפועל, הפקיד התאמץ למכור מוצרים של הבנק שבו הוא עובד – באופן שעשוי להיטיב עם המעסיק שלו במקום עם הלקוח. "במקרים רבים העדיפו הבנקים את האינטרס שלהם על פני חובתם כלפי הלקוחות והרכוש שעליו הופקדו בנאמנות" (לשון הוועדה).

הוועדה המליצה שגופים בנקאים יצטרכו לבחור בין שיווק מוצרים פיננסיים לבין ייעוץ ללקוחות בתחומים הללו.

את הוועדה הזו מינה שר האוצר דאז בנימין נתניהו, ומגיע לו שאת הנקודה הזו נזכור לטובתו.

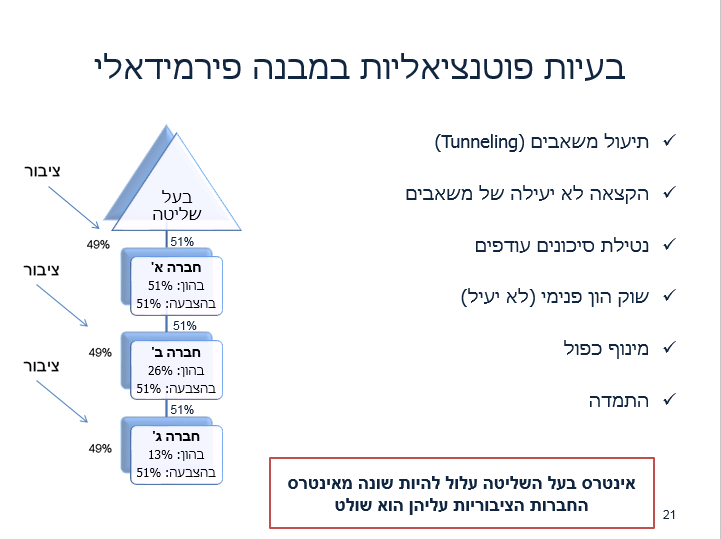

נמשיך עם ועדת הריכוזיות, שפרסמה המלצותיה ב- 2012 בעקבות המחאה החברתית הגדולה של קיץ 2011. הוועדה עסקה בכמה נושאים, בין היתר בבחינת מבנה האחזקה בין תאגידים ריאליים לפיננסיים – אותו נושא שעסקה בו ועדת ברודט כבר בשנת 1995. הפעם הדיון היה בנושא מורכב יותר: פירמידות. אדם אחד החזיק בחברה ציבורית אחת, שהחזיקה באחרת, שהחזיקה בחברה נוספת. באופן הזה, בעל שליטה בודד (טייקון לצורך העניין) יכול גם לשלוט בתאגיד פיננסי במקביל לתאגיד ריאלי, למרות השינויים שהוועדות הקודמות הכניסו (ראו לעיל).

המצב הזה הוביל לאותן הבעיות המוכרות: הקצאת מקורות אשראי לא יעילה, ניגודי עניינים (שימוש במידע פנים) ומניעת אשראי ממתחרים. הדבר הזה משפיע על כולנו – בין אם אנחנו יזמים ואנשי עסקים המתקשים להשיג אשראי ולהקים עסקים ובין אם אנו לקוחות קצה הסובלים מהיצע קטן ומחירים גבוהים.

הוועדה המליצה על קיפולי הפרמידות העסקיות כדי למנוע מצבים של בעלות צולבת ומינוף מוגזם, תוך סיכון ציבור המשקיעים (שזה כולנו, דרך הפנסיות, קופות הגמל ובנקים). הפירמידות אכן פורקו – מלבד IDB שמצאה דרך לנצל פרצה בחוק הריכוזיות. אגב, באופן אישי, הייתי שמח אם המחוקקים היו מתקנים את הפרצה הזו.

בהקשר הזה חייבים להזכיר את עיתון דה מרקר ואת גיא רולניק שהובילו את הסיקור על הריכוזיות במשק הישראלי ונתנו רוח גבית לפוליטיקאים שניסו להילחם בה.

שר האוצר בזמן הגשת המלצות ועדת הריכוזיות היה יובל שטייניץ וחשוב שאת הנקודה הזו נזכור לטובתו.

ההתערבות של הממשלה לא הגיעה מתוך גחמה של שר האוצר. בנק ישראל פרסם ב- 2003 דו"ח שהזהיר מהסיכון למשק הישראלי כולו בעקבות הריכוזיות בבנקים: "דומיננטיות זו, יחד עם שליטתן של שתי הקבוצות הבנקאיות הגדולות בפעילות הפיננסית, מגבירה את התלות ההדדית בין המק לבנקים, פוגמות בשכלול השווקים (תחרות, א"נ), ובכך פוגמת בעמידותה של המערכת הפיננסית".

המצב הזה לא רק מסוכן – הוא גם לא תחרותי. נשמעו טענות שישראל היא משק קטן, ולכן יש יתרון לבנקים גדולים. זה פשוט לא נכון – מחקרים הראו כי הגודל היעיל לבנק במשק הישראלי הוא כזה ששולט בכ- 10% מהשוק. על-פי הממצאים הללו, "מערכת הבנקאות בישראל רחוקה ממבנה אופטימלי שיוביל למיצוי מלא של תועלת הצרכנים בתנאי תחרות חופשית" (דו"ח הצוות הבין משרדי לעניין שליטת הבנקים בקופות הגמל).

כוח השוק של הבנקים מעוות את חלוקת המקורות (אשראי, כסף) במשק – ופוגעות בכולנו. כדי שיותר אנשים יוכלו ליזום, להקים עסקים, לקבל אשראי זול – צריך לדאוג שבמערכת הפיננסית תהיה תחרות וגם לוודא שאין ניגודי עניינים בין הגורמים שנותנים את האשראי – לבין אלה שמבקשים אותו.

אגב, נתניהו – בעל האידיאולוגיה הכלכלית-ימנית מובהקת, הוא שמינה את ועדת בכר. עם סיום המלצות הוועדה, הגענו למצב שבו "רק" עשרות בודדות של אנשים שולטים בכסף הקיים במשק, במקום קבוצה מצומצמת הרבה יותר קודם לכן.

סדרת ההתערבויות של המדינה לאורך השנים הן ששיפרו וחיזקו את המשק בישראל – לכיוון שוק חופשי. לטעמי, עדיין לא הגענו למנוחה ולנחלה – אבל החשוב הוא להמשיך בפתיחת השווקים לתחרות – ואם נדרשת התערבות ממשלתית לשם השגת היעד הזה – אז דיינו.

חשוב להדגיש: במקרים אחרים התערבות המדינה מובילה ליותר נזק מתועלת. לכן, חשוב לבחון כל מקרה לגופו – את מטרות ההתערבות, האמצעים וכמובן את התוצאות. באופן אישי, אני סבור שיש מקום לעוד התערבות בשוק ההון הישראלי (בצורה ממוקדת).

בוועדת פישמן לקחו חלק חברי כנסת מכל המפלגות – מבצלאל סמוטריץ' ועד דב חנין. הוועדה הביאה את בכירי הבנקאים ושאלו אותם שאלות קשות.

מנכ"לי הבנקים בחרו לשתוק מטעמי סודיות בנקאית כאשר הם אומרים. את ההסבר המחודד ביותר על כמה הטיעון הזה אינו הגיוני מצאתי בטור הדעה שפרסמו אצלנו ברק גונן וד"ר הראל פרימק:

"שמירה על סודיות בנקאית היא מאבני היסוד של הבנקים. אף אחד לא מצפה שחשבונות הבנק שלו יהיו חשופים לעיני כל אזרח סקרן. חברי הכנסת שלנו אינם סתם אזרחים סקרנים, והלקוחות בהם הם מתעניינים אינם אזרחים אקראיים מן המניין. פישמן הבריח מאות מיליוני שקלים לחו"ל, דנקנר יושב בכלא על הרצת מניות ולבייב נחקר על הברחת יהלומים והונאת רשות המיסים. כל אלה הם אנשים שבאופן שיטתי ניהלו מערכת שהוציאה כסף מאזרחי המדינה והעבירה אותו לידיהם. נשאלת השאלה: האם הזכות שלהם לסודיות גוברת על האינטרס הציבורי לחשוף את הקשר המושחת בינם לבין המערכת הפיננסית שלנו?"

ולכן, למרות ש "ועדת פישמן" היא מטעם הכנסת ואיננה ועדה מקצועית – רצונם של נציגי הציבור לעסוק בנושא ולהביאו לסדר היום הציבורי הוא דבר מבורך, שמקדם את השיח בנושא המורכב והחשוב הזה.